Einheitliches elektronisches Berichtsformat für den Nachhaltigkeitsbericht

Höhere Standards für die Nachhaltigkeitsberichterstattung

Die Corporate Sustainability Reporting Directive (CSRD) und die sie konkretisierenden European Sustainability Reporting Standards (ESRS) bringen erhebliche Veränderungen mit sich und schaffen höhere Standards für die Nachhaltigkeitsberichterstattung.

Durch Art. 29d der Richtline 2013/34/EU wird ein europaweit einheitliches elektronisches Berichtsformat für Nachhaltigkeitsberichte nach der CSRD eingeführt, wodurch die Transparenz erhöht und die Zugänglichkeit, Analyse und Vergleichbarkeit von nachhaltigkeitsbezogenen Angaben erleichtert werden sollen.

Grundlagen des European Single Electronic Format (ESEF)

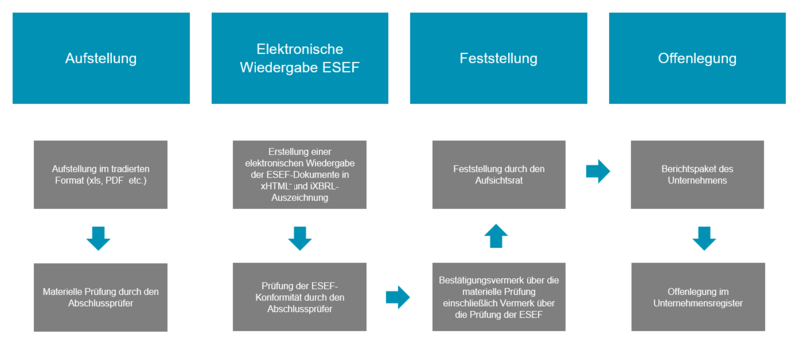

Unternehmen, deren Wertpapiere an einem organisierten Markt in Deutschland zugelassen sind, sind bereits seit dem Jahr 2020 gemäß § 328 Abs. 1 Satz 4 Handelsgesetzbuch (HGB) verpflichtet, ihre Jahresfinanzberichte in einem europaweit einheitlichen elektronischen Berichtsformat zu erstellen.

Zusätzlich hat der Abschlussprüfer zu beurteilen, ob die für Zwecke der Offenlegung erstellte Wiedergabe der Jahresfinanzberichte dem europaweit einheitlichen elektronischen Berichtsformat entspricht (§ 317 Abs. 3a HGB).

Grundlage des einheitlichen elektronischen Berichtsformats bildet die delegierte Verordnung (EU) 2019/815 (ESEF-Verordnung) in der jeweils geltenden Fassung. Die elektronische Wiedergabe der Jahresfinanzberichte hat nach Art. 3 im xHTML-Format (Extensible Hypertext Markup Language) zu erfolgen. Der Konzernabschluss ist zudem nach Art. 4 und 6 mit der iXBRL-Technologie (Inline Extensible Business Reporting Language) auszuzeichnen. xHTML ist ein menschenlesbares Trägerformat für den Jahresfinanzbericht; die iXBRL-Auszeichnung des IFRS-Konzernabschlusses dient insbesondere der maschinellen Verarbeitung.

Die Folge ist, dass tradierte Berichtsformate durch maschinenlesbare Formate ersetzt werden. Dadurch können die Jahresfinanzberichte kostengünstig elektronisch ausgewertet und verglichen werden. Die Erstellung, das Auszeichnen und die Wiedergabe von Jahresfinanzberichten bedürfen jedoch einer technischen Lösung (ESEF-Software).

Elektronisches Berichtsformat für den Nachhaltigkeitsbericht

Die CSRD sieht vor, dass die bisherigen ESEF-Anforderungen auch für den Nachhaltigkeitsbericht gelten, sodass die Nachhaltigkeitsangaben gesondert ausgezeichnet werden müssen. Der von der ESEF-Verordnung betroffene Anwenderkreis wird sich damit auch auf all die Unternehmen ausweiten, die ab dem Jahr 2025 einen CSRD-konformen Nachhaltigkeitsbericht erstellen müssen.

Die European Financial Reporting Advisory Group (EFRAG) wurde daher von der Europäischen Kommission beauftragt, die digitale XBRL-Taxonomie für das ESRS Set 1 und die Anforderungen von Art. 8 der EU-Taxonomieverordnung zu entwickeln. Sie hat am 8. Februar 2024 die ersten Entwürfe veröffentlicht. Die endgültige XBRL-Taxonomie wird voraussichtlich im Sommer 2024 an die Europäische Kommission und die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) übergeben werden. Auf der Grundlage dieser Taxonomie wird die ESMA den Entwurf von technischen Regulierungsstandards für die Kennzeichnung der Nachhaltigkeitsberichterstattung und der Anforderungen von Art. 8 der EU-Taxonomieverordnung ausarbeiten, einschließlich der Kennzeichnung der Nachhaltigkeitserklärung im Rahmen der ESRS und EU-Taxonomie. Diese Kennzeichnungsvorschriften werden schließlich von der Europäischen Kommission im Wege eines delegierten Rechtsakts zur Änderung der ESEF-Verordnung über das europäische einheitliche elektronische Berichtsformat angenommen.

Ausblick

Nach dem aktuell vorliegenden Referentenentwurf zur Umsetzung der CSRD in deutsches Recht sollen Unternehmen nicht nur ihre Nachhaltigkeitsberichterstattung, sondern vielmehr ihren gesamten Lagebericht in dem einheitlichen elektronischen Berichtsformat aufstellen. Ob es bei dieser über die Vorgaben der CSRD hinausgehenden Anforderung bleibt, wird das weitere Gesetzgebungsverfahren zeigen.

Für Unternehmen ergibt sich durch die vorgeschriebenen ESEF-Anforderungen eine zusätzliche Herausforderung, die im Rahmen der Erstellung des Nachhaltigkeitsberichts zu berücksichtigen ist. Betroffene Unternehmen sollten sich daher frühzeitig mit der ESEF-Verordnung und der jeweiligen XBRL-Taxonomie für das ESRS Set 1 bzw. den Angabepflichten nach Art. 8 der EU-Taxonomieverordnung vertraut machen und die Auswirkungen auf ihren bisherigen Prozess der Abschlusserstellung analysieren.

Blogserie „Nachhaltigkeit“

- Im ersten Teil unserer Blogserie zum Thema Nachhaltigkeit beschäftigen wir uns mit der erweiterten Verpflichtung zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive – CSRD).

- Mit dem zweiten Teil halten wir Sie über die bis Juni 2022 aktuellen Entwicklungen der CSRD auf dem Laufenden.

- Im dritten Teil geben wir Ihnen einen Überblick über die bisher veröffentlichten Konsultationsentwürfe für EU-Berichtsstandards zur Nachhaltigkeit.

- Der vierte Teil informiert über das Inkrafttreten der CSRD.

- Im fünften Teil stellen wir das Lieferkettensorgfaltspflichtengesetz vor.

- Der sechste Teil beschäftigt sich mit der finalen Verabschiedung der ersten europäischen Standards zur Nachhaltigkeitsberichterstattung durch die Europäische Kommission.

- Im siebten Teil erklären wir, was durch die EU-Taxonomie-Verordnung auf deutsche Unternehmen zukommt.

- Der achte Teil widmet sich den Verrechnungspreisen im Zusammenhang mit den ESG-Kriterien.

- Teil neun befasst sich mit den nach dem Lieferkettensorgfaltspflichtengesetz verpflichteten Unternehmen und ihren Zulieferern.

- Der zehnte Teil enthält einen Quick Check, was für die Umsetzung der EU-Taxonomie-Verordnung notwendig ist.

- In Teil elf stellen wir Ihnen das EU-Renaturierungsgesetz vor.

- Die Wesentlichkeitsanalyse nach ESRS 1 ist Inhalt des zwölften Teils.

- In Teil 13 befassen wir uns mit der Ausweitung des Anwendungsbereichs der Nachhaltigkeitsberichterstattung auf Unternehmen der öffentlichen Hand.

- Die Verringerung der Berichtslast durch Übergangsbestimmungen zur Nachhaltigkeitsberichterstattung nach den ESRS ist Thema von Teil 14.

- Teil 15 befasst sich mit der Berichterstattung und Prüfung bei kommunalen Unternehmen.

- Die vorläufige politische Einigung zur Corporate Sustainability Due Diligence Directive (CSDDD) ist Thema von Teil 16.

- In Teil 17 geht es um die Auswirkungen der CSRD auf mittelständische Zulieferer.

- Mit Teil 18 stellen wir Ihnen die im Entwurf veröffentlichten Standards zur Nachhaltigkeitsberichterstattung für KMU vor.

- Den Referentenentwurf zum Gesetz zur Umsetzung der Corporate Sustainability Reporting Directive (CSRD) erläutern wir in Teil 19.

- Im Interview geben unsere Expert:innen einen Überblick über den aktuellen Stand der Vorbereitungen von Unternehmen auf den ersten Nachhaltigkeitsbericht (Teil 20).

- In Teil 21 geht es um das europaweit einheitliche elektronische Berichtsformat für Nachhaltigkeitsberichte nach der CSRD.

- Mit Teil 22 beleuchten wir, welche Vorteile ESG-Reporting-Tools bieten.

- Um neue Sorgfaltspflichten durch die EU-Entwaldungsverordnung geht es in Teil 23.

- Der Regierungsentwurf zum Gesetz zur Umsetzung der CSRD ist Gegenstand von Teil 24.