Die Wahrung der Menschenrechte als unternehmerische Pflicht – das Lieferkettensorgfaltspflichtengesetz

Überwachungspflicht in der Lieferkette

Das LkSG verpflichtet Unternehmen, ihre eigenen Geschäftsprozesse und weniger detailliert die ihrer unmittelbaren und mittelbaren Zulieferer hinsichtlich der Produkte und Dienstleistungen auf Risiken einer Verletzung von Menschenrechten und umweltbezogenen Vorschriften zu überwachen. Werden Risiken identifiziert, sind präventive organisatorische Maßnahmen zur Vermeidung oder Minimierung der Risiken zu ergreifen. Der Begriff der Lieferkette bezieht sich in diesem Zusammenhang auf alle Produkte und Dienstleistungen eines Unternehmens und umfasst alle Wertschöpfungsstufen im In- und Ausland, angefangen von der Gewinnung der Rohstoffe bis zur Lieferung an den Endkunden (§ 2 Abs. 5 LkSG).

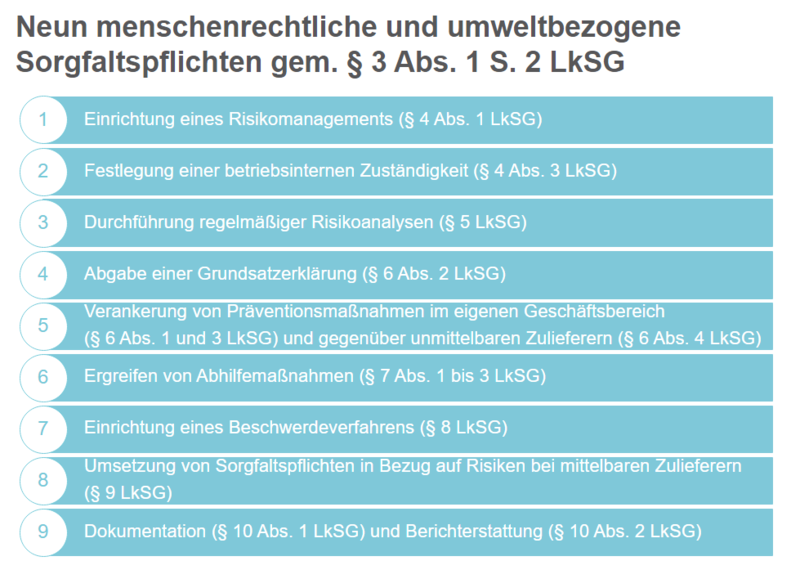

Neun menschenrechtliche und umweltbezogene Sorgfaltspflichten

Die unmittelbar vom LkSG betroffenen Unternehmen haben die Sorgfaltspflichten in angemessener Weise zu beachten (§ 3 Abs. 1 Satz 1 LkSG). Ziel der Verpflichtung ist es, Risiken einer Verletzung von Menschenrechten und umweltbezogenen Vorschriften vorzubeugen, diese zu minimieren und Pflichtverletzungen zu beenden. Unternehmen müssen nachweisen, dass sie die Sorgfaltspflichten umgesetzt haben, die vor dem Hintergrund ihres individuellen Kontextes machbar und angemessen sind. Eine Garantie, dass in ihren Lieferketten keine Menschenrechts- oder umweltbezogenen Pflichtverletzungen stattfinden, wird hingegen nicht verlangt.

In der Quintessenz sind Unternehmen angehalten, ein angemessenes und wirksames Risikomanagement einzurichten, um Risiken in Bezug auf die Wahrung der Menschenrechte und den Umweltschutz in der Lieferkette zu erkennen und zu minimieren, sowie Verletzungen der Sorgfaltspflichten zu verhindern bzw. zu beenden. Zudem müssen sie die Zuständigkeit für die Überwachung des Risikomanagements bestimmen und jährlich Risikoanalysen durchführen, um die menschenrechtlichen und umweltbezogenen Risiken im eigenen Geschäftsbereich und bei den unmittelbaren Zulieferern zu ermitteln. Solche Risikoanalysen müssen auch dann durchgeführt werden, wenn das Unternehmen mit einer wesentlich veränderten Risikolage in der Lieferkette rechnen muss, was bspw. aufgrund eines neuen Produktes oder Geschäftsfeldes der Fall sein kann. Die Ergebnisse der Risikoanalyse müssen intern an die maßgeblichen Entscheidungsträger weitergeleitet werden. Mittelbare Zulieferer müssen nur kontrolliert werden, wenn das Unternehmen substanziierte Kenntnisse über Verstöße erlangt hat.

Wurden im Rahmen der Risikoanalyse Risiken oder gar Verstöße im eigenen Geschäftsbereich oder bei unmittelbaren Zulieferern erkannt, sind Präventions- bzw. Abhilfemaßnahmen zu ergreifen, welche zudem jährlich auf ihre Wirksamkeit überprüft werden müssen. Beispielhafte Präventionsmaßnahmen sind die Umsetzung einer Menschenrechtsstrategie oder die Schulung von Mitarbeitenden in relevanten Geschäftsbereichen. Um Hinweisgebern innerhalb des Unternehmens die Möglichkeit zu geben, anonym auf vermeintliche menschenrechtliche und umweltbezogene Risiken oder Verletzungen der Sorgfaltspflichten hinzuweisen, sind Unternehmen verpflichtet, ein internes Beschwerdeverfahren zu etablieren.

Die Einhaltung der Sorgfaltspflichten ist zu dokumentieren und die Dokumentation für sieben Jahre aufzubewahren. Des Weiteren sind die Unternehmen zur jährlichen Berichterstattung über die Erfüllung ihrer Sorgfaltspflichten angehalten. Unternehmen können ihren Berichtspflichten durch Beantwortung eines strukturierten Fragebogens des Bundesamts für Wirtschaft und Ausfuhrkontrolle (BAFA) nachkommen. Einige der Fragen sind nach dem LkSG verpflichtend, andere sind freiwillig und umfassen sowohl Multiple-Choice-Fragen als auch Freitextfelder. Der Bericht muss bis spätestens vier Monate nach Ablauf des Geschäftsjahres auf der eigenen Internetseite veröffentlicht und elektronisch beim BAFA eingereicht werden. Ferner muss die Geschäftsführung oder der Vorstand eine Grundsatzerklärung über die Menschenrechtsstrategie des Unternehmens abgeben.

Drohende Rechtsfolgen bei Missachtung

Werden die menschenrechts- und umweltbezogenen Sorgfaltspflichten nicht umgesetzt, sind Zwangsgelder bis zu 50.000 € möglich. Bei Verstößen gegen das LkSG drohen Bußgelder von bis zu 800.000 € oder bis zu 2 % des durchschnittlichen weltweiten Jahresumsatzes, wenn dieser im Durchschnitt größer als 400 Mio. € ist. Außerdem können Unternehmen bei schwerwiegenden Verstößen bis zu drei Jahre von der Vergabe öffentlicher Aufträge ausgeschlossen werden.

Verschärfung der Sorgfaltspflichten durch europäische Gesetzgebung

Die Europäische Kommission hat am 23.2.2022 den Entwurf einer Richtlinie zu unternehmerischen Sorgfaltspflichten für Nachhaltigkeit (Corporate Sustainability Due Diligence Directive) vorgelegt. Der Fokus liegt hier deutlich stärker auf den umweltbezogenen Sorgfaltspflichten. Zudem wird der Anwenderkreis weiter gefasst, indem Unternehmen mit mehr als 500 Beschäftigten weltweit und mindestens 150 Mio. € Jahresumsatz einbezogen werden. Mit einer Verzögerung von zwei Jahren werden auch Unternehmen mit mehr als 250 Beschäftigten weltweit und mindestens 40 Mio. € Jahresumsatz betroffen sein, wenn zumindest 40 % des Umsatzes in einer Risikobranche (z.B. Textilbranche, Landwirtschaft, Gewinnung von Bodenschätzen etc.) erwirtschaftet wurden. Zudem sollen nicht nur unmittelbare Zulieferer, sondern die gesamte Wertschöpfungskette betrachtet werden. Anders als beim LkSG ist zudem neben wirtschaftlichen, umsatzabhängigen Sanktionen eine zivilrechtliche Haftung vorgesehen.

Blogserie „Nachhaltigkeit“

- Im ersten Teil unserer Blogserie zum Thema Nachhaltigkeit beschäftigen wir uns mit der erweiterten Verpflichtung zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive – CSRD).

- Mit dem zweiten Teil halten wir Sie über die bis Juni 2022 aktuellen Entwicklungen der CSRD auf dem Laufenden.

- Im dritten Teil geben wir Ihnen einen Überblick über die bisher veröffentlichten Konsultationsentwürfe für EU-Berichtsstandards zur Nachhaltigkeit.

- Der vierte Teil informiert über das Inkrafttreten der CSRD.

- Im fünften Teil stellen wir das Lieferkettensorgfaltspflichtengesetz vor.

- Der sechste Teil beschäftigt sich mit der finalen Verabschiedung der ersten europäischen Standards zur Nachhaltigkeitsberichterstattung durch die Europäische Kommission.

- Im siebten Teil erklären wir, was durch die EU-Taxonomie-Verordnung auf deutsche Unternehmen zukommt.

- Der achte Teil widmet sich den Verrechnungspreisen im Zusammenhang mit den ESG-Kriterien.

- Teil neun befasst sich mit den nach dem Lieferkettensorgfaltspflichtengesetz verpflichteten Unternehmen und ihren Zulieferern.

- Der zehnte Teil enthält einen Quick Check, was für die Umsetzung der EU-Taxonomie-Verordnung notwendig ist.

- In Teil elf stellen wir Ihnen das EU-Renaturierungsgesetz vor.

- Die Wesentlichkeitsanalyse nach ESRS 1 ist Inhalt des zwölften Teils.

- In Teil 13 befassen wir uns mit der Ausweitung des Anwendungsbereichs der Nachhaltigkeitsberichterstattung auf Unternehmen der öffentlichen Hand.

- Die Verringerung der Berichtslast durch Übergangsbestimmungen zur Nachhaltigkeitsberichterstattung nach den ESRS ist Thema von Teil 14.

- Teil 15 befasst sich mit der Berichterstattung und Prüfung bei kommunalen Unternehmen.

- Die vorläufige politische Einigung zur Corporate Sustainability Due Diligence Directive (CSDDD) ist Thema von Teil 16.

- In Teil 17 geht es um die Auswirkungen der CSRD auf mittelständische Zulieferer.

- Mit Teil 18 stellen wir Ihnen die im Entwurf veröffentlichten Standards zur Nachhaltigkeitsberichterstattung für KMU vor.

- Den Referentenentwurf zum Gesetz zur Umsetzung der Corporate Sustainability Reporting Directive (CSRD) erläutern wir in Teil 19.

- Im Interview geben unsere Expert:innen einen Überblick über den aktuellen Stand der Vorbereitungen von Unternehmen auf den ersten Nachhaltigkeitsbericht (Teil 20).

- In Teil 21 geht es um das europaweit einheitliche elektronische Berichtsformat für Nachhaltigkeitsberichte nach der CSRD.

- Mit Teil 22 beleuchten wir, welche Vorteile ESG-Reporting-Tools bieten.

- Um neue Sorgfaltspflichten durch die EU-Entwaldungsverordnung geht es in Teil 23.

- Der Regierungsentwurf zum Gesetz zur Umsetzung der CSRD ist Gegenstand von Teil 24.