Aktuelles zur Nachhaltigkeit – Berichterstattung und Prüfung bei kommunalen Unternehmen

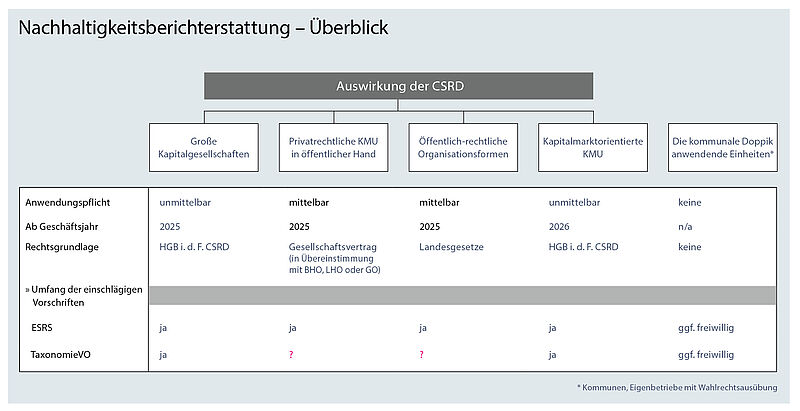

Mit der Umsetzung der Corporate Sustainability Reporting Directive (CSRD) in nationales Recht werden künftig sehr viel mehr Unternehmen zur Nachhaltigkeitsberichterstattung verpflichtet sein als bisher. Kommunale Kapitalgesellschaften haben spätestens ab dem Geschäftsjahr 2025 verpflichtend einen Nachhaltigkeitsbericht zu erstellen, sofern sie tatsächlich groß im bilanzrechtlichen Sinn sind und somit unmittelbar der CSRD unterliegen.

Die Beteiligung der öffentlichen Hand verursacht oftmals strengere Rechnungslegungsregeln, als das Handelsgesetzbuch (HGB) vorsieht. Deshalb wird es neben diesen unmittelbar Verpflichteten eine Vielzahl an Unternehmen geben, die mittelbar über Verweisungen in Landesgesetzen, Satzungen oder Gesellschaftsverträgen betroffen sein werden, und zwar solche, die ungeachtet ihrer tatsächlichen Größe oder Rechtsform wie große Kapitalgesellschaften berichten müssen.

Zu den mittelbar Betroffenen gehören sowohl kleine und mittelgroße Unternehmen (KMU) der öffentlichen Hand in einer Rechtsform des Privatrechts als auch öffentlich-rechtliche Organisationsformen wie Eigenbetriebe, Zweckverbände, Anstalten des öffentlichen Rechts, Verbandskörperschaften oder Stiftungen. Angesichts der heterogenen Rechnungslegungsvorschriften kann sich der rechtsformspezifische Anwendungsbereich stark unterscheiden. Sofern die einschlägigen Bestimmungen verlangen, dass Jahresabschluss und Lagebericht in entsprechender Anwendung der handelsrechtlichen Vorschriften für große Kapitalgesellschaften aufzustellen sind, ist davon auszugehen, dass die bilanzierenden Einheiten künftig auch eine Nachhaltigkeitsberichterstattung in ihren Lagebericht aufnehmen müssen. Anders als für kapitalmarktorientierte KMU, die nach der CSRD erst ab dem Geschäftsjahr 2026 zur Nachhaltigkeitsberichterstattung verpflichtet sein werden, greift die mittelbare Verpflichtung über den landesrechtlichen Verweis auf das HGB – wie für alle großen Unternehmen – bereits 2025.

Ausnahmen von der Nachhaltigkeitsberichterstattung

Ministerien und Landtage müssen also schnell reagieren, wenn sie auf kommunaler Ebene noch Ausnahmeregelungen schaffen möchten. Das kann aufgrund der föderalistischen Struktur in Deutschland nicht zentral mit dem CSRD-Umsetzungsgesetz erfolgen, sondern jedes Landesgesetz bzw. jede Satzung oder jeder Gesellschaftsvertrag, aus der/dem sich die jeweils im Vergleich zum HGB strengeren Rechnungslegungsvorschriften ergeben, muss einzeln geändert werden.

Wie können solche Ausnahmeregelungen gestaltet sein?

Fallweise Ausnahmen auf Antrag bei der Kommunalaufsicht

Während z.B. nach der Gemeindeordnung Nordrhein-Westfalens (§ 108 Abs.1 letzter Satz GO NRW) bereits nach geltendem Recht für privatrechtliche Unternehmen die Aufsichtsbehörde in begründeten Fällen Ausnahmen zulassen kann, besteht für Anstalten des öffentlichen Rechts in NRW eine solche Möglichkeit bislang nicht. Wird für Unternehmen des privaten Rechts eine solche Ausnahme für den Lagebericht bzw. die Nachhaltigkeitsberichterstattung gewährt, bedarf es darüber

hinaus einer Anpassung des Gesellschaftsvertrags.

Generelle Ausnahmen von der Nachhaltigkeitsberichterstattung und unternehmensindividuelle Regelung

Das Landesrecht kann auch dahingehend angepasst werden, dass die Aufstellung von Jahresabschluss und Lagebericht nach den für große Kapitalgesellschaften geltenden Vorschriften des HGB verlangt wird, mit Ausnahme der Nachhaltigkeitsberichterstattung. So hat das Bundesfinanzministerium vor, für Bundesbeteiligungen § 65 Abs.1 Nr. 4 BHO dahingehend zu ändern, dass sich der Nachhaltigkeitsbericht von kleinen und mittelgroßen Unternehmen allein nach dem Gesellschaftsvertrag richtet. Das hätte zur Folge, dass das bisherige Regelungssystem der Nachhaltigkeitsberichterstattung der vom Bund gehaltenen Unternehmen grundsätzlich erhalten bleibt und sich wie bisher nach dem Public Corporate Governance Kodex (PCGK) des Bundes richtet. Für die kommunale Ebene könnten die jeweiligen Innenministerien eine vergleichbare Lösung anstreben.

Verzicht auf den Verweis auf große Kapitalgesellschaften:

Keine Pflicht zur Nachhaltigkeitsberichterstattung begründen schon jetzt landesrechtliche Vorschriften, die zwar auf das HGB verweisen, aber nicht ausdrücklich die Anwendung der strengeren Vorschriften für große Kapitalgesellschaften vorschreiben. Zwei Beispiele:

- Die Kommunalverfassung des Landes Brandenburg sieht für kleine Unternehmen in privater Rechtsform vor, dass Gesellschaftsvertrag bzw. Satzung die Aufstellung von Jahresabschluss und Lagebericht nach den für mittelgroße Kapitalgesellschaften geltenden HGB-Vorschriften verlangen sollen (§ 96 Abs.1 Nr. 4 BbgKVerf).

- In Niedersachsen weist die Kommunale Anstalten-Verordnung (§ 17 Abs.1 KomAnstVO) lediglich allgemein auf die Vorschriften im Dritten Buch des HGB hin, sodass grundsätzlich größenabhängige Erleichterungen in Anspruch genommen werden können. Nach KomAnstVO kann jedoch im Einzelfall die Unternehmenssatzung vorsehen, dass § 288 HGB und damit die darin vorgesehenen größenabhängigen Erleichterungen keine Anwendung finden.

Anders als bei kommunalen Unternehmen entfaltet die CSRD nach Umsetzung in Deutschland bei Gebietskörperschaften keine Wirkung, auch nicht mittelbar. Denn die Regelwerke der Bundesländer zur kommunalen Doppik, obgleich sie sich am Handelsrecht als Referenzmodell orientieren, verweisen nicht ausdrücklich auf das HGB. Deshalb entwickelt sich die Nachhaltigkeitsberichterstattung der Kommunen zeitlich und inhaltlich losgelöst von der Entwicklung bei den öffentlichen Unternehmen. Sie erfolgt auf freiwilliger Basis nach selbst gewählten Kriterien und außerhalb der externen Rechnungslegung. In manchen Bundesländern wird Eigenbetrieben ein Wahlrecht zwischen HGB und kommunaler Doppik eingeräumt. Bei Letzterem dürfte – mangels eines Verweises auf das HGB – keine Pflicht zur Nachhaltigkeitsberichterstattung im Lagebericht bestehen.

Inwieweit sind EVU künftig zur Nachhaltigkeitsberichterstattung verpflichtet?

Aus der branchenbezogenen Rechnungslegungspflicht des § 6b EnWG erwächst keine mittelbare Pflicht zur Nachhaltigkeitsberichterstattung, weil sie nur die Anwendung der handelsrechtlichen Anforderungen für Kapitalgesellschaften (nicht aber speziell für große Unternehmen) verlangt. Folglich ergibt sich auch bei Energieversorgungsunternehmen die (unmittelbare oder mittelbare) Pflicht zur Nachhaltigkeitsberichterstattung aus den rechtsformspezifischen Rechnungslegungsvorschriften.

Folgen für die Abschlussprüfung und den Bestätigungsvermerk

Kommen Unternehmen der öffentlichen Hand den Anforderungen an die Nachhaltigkeitsberichterstattung nicht oder nicht vollständig nach, hat der Abschlussprüfer sein Prüfungsurteil zu modifizieren, d. h., es folgt eine Einschränkung oder Versagung des Bestätigungsvermerks. Das wird auch geltend gemacht, wenn sich die Rechnungslegungsvorgaben nicht aus dem (Landes-) Gesetz, sondern (lediglich) aus dem Gesellschaftsvertrag oder der Satzung ergeben.

Denn der Bestätigungsvermerk bezieht sich auf die Einhaltung der maßgebenden Rechnungslegungsgrundsätze; dazu gehören auch die Bestimmungen des Gesellschaftsvertrags bzw. der Satzung, die Rechnungslegungsgrundsätze vorgeben, die gesetzliche Vorschriften ergänzen.

Auch in Fällen, in denen das Gesetz künftig eine Ausnahme von der Pflicht zur Nachhaltigkeitsberichterstattung zulässt, wäre folglich ohne entsprechende Änderung des Gesellschaftsvertrags oder der Satzung mit einer Modifizierung des Prüfungsurteils zu rechnen.

Zu wünschen ist, dass die Landesgesetzgeber rechtzeitig vor 2025 geplante Ausnahmen schaffen und bestehende Zweifelsfragen aufgrund heterogener Landesvorschriften beantworten. Zweifelsfragen bestehen bei mittelbar von der CSRD betroffenen Unternehmen nicht nur zum Anwendungsbereich, sondern auch zum Umfang der Nachhaltigkeitsberichterstattung.

So ist fraglich, ob für kommunale Unternehmen, die nicht unmittelbar von der CSRD betroffen sind, neben den europäischen Nachhaltigkeitsstandards (ESRS) auch die Angabepflichten nach der Taxonomie-Verordnung (Verordnung (EU) 2020/852) einschlägig sind.

Aktuelle Ergänzung: Die Landesregierung NRW beabsichtigt in ihrem Referentenentwurf zum 3. NKFWG, den Verweis auf die Anwendung der Rechnungslegungsvorschriften für große Kapitalgesellschaften in der Gemeindeordnung zu streichen. In der Folge bestände in NRW für kleine und mittelgroße Kapitalgesellschaften, Eigenbetriebe und Kommunalunternehmen künftig keine Pflicht zur Nachhaltigkeitsberichterstattung.

Autorin: Dr. Viola Eulner WP StB, Institut der Wirtschaftsprüfer (IDW)

Blogserie „Nachhaltigkeit“

- Im ersten Teil unserer Blogserie zum Thema Nachhaltigkeit beschäftigen wir uns mit der erweiterten Verpflichtung zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive – CSRD).

- Mit dem zweiten Teil halten wir Sie über die bis Juni 2022 aktuellen Entwicklungen der CSRD auf dem Laufenden.

- Im dritten Teil geben wir Ihnen einen Überblick über die bisher veröffentlichten Konsultationsentwürfe für EU-Berichtsstandards zur Nachhaltigkeit.

- Der vierte Teil informiert über das Inkrafttreten der CSRD.

- Im fünften Teil stellen wir das Lieferkettensorgfaltspflichtengesetz vor.

- Der sechste Teil beschäftigt sich mit der finalen Verabschiedung der ersten europäischen Standards zur Nachhaltigkeitsberichterstattung durch die Europäische Kommission.

- Im siebten Teil erklären wir, was durch die EU-Taxonomie-Verordnung auf deutsche Unternehmen zukommt.

- Der achte Teil widmet sich den Verrechnungspreisen im Zusammenhang mit den ESG-Kriterien.

- Teil neun befasst sich mit den nach dem Lieferkettensorgfaltspflichtengesetz verpflichteten Unternehmen und ihren Zulieferern.

- Der zehnte Teil enthält einen Quick Check, was für die Umsetzung der EU-Taxonomie-Verordnung notwendig ist.

- In Teil elf stellen wir Ihnen das EU-Renaturierungsgesetz vor.

- Die Wesentlichkeitsanalyse nach ESRS 1 ist Inhalt des zwölften Teils.

- In Teil 13 befassen wir uns mit der Ausweitung des Anwendungsbereichs der Nachhaltigkeitsberichterstattung auf Unternehmen der öffentlichen Hand.

- Die Verringerung der Berichtslast durch Übergangsbestimmungen zur Nachhaltigkeitsberichterstattung nach den ESRS ist Thema von Teil 14.

- Teil 15 befasst sich mit der Berichterstattung und Prüfung bei kommunalen Unternehmen.

- Die vorläufige politische Einigung zur Corporate Sustainability Due Diligence Directive (CSDDD) ist Thema von Teil 16.

- In Teil 17 geht es um die Auswirkungen der CSRD auf mittelständische Zulieferer.

- Mit Teil 18 stellen wir Ihnen die im Entwurf veröffentlichten Standards zur Nachhaltigkeitsberichterstattung für KMU vor.

- Den Referentenentwurf zum Gesetz zur Umsetzung der Corporate Sustainability Reporting Directive (CSRD) erläutern wir in Teil 19.

- Im Interview geben unsere Expert:innen einen Überblick über den aktuellen Stand der Vorbereitungen von Unternehmen auf den ersten Nachhaltigkeitsbericht (Teil 20).

- In Teil 21 geht es um das europaweit einheitliche elektronische Berichtsformat für Nachhaltigkeitsberichte nach der CSRD.

- Mit Teil 22 beleuchten wir, welche Vorteile ESG-Reporting-Tools bieten.

- Um neue Sorgfaltspflichten durch die EU-Entwaldungsverordnung geht es in Teil 23.

- Der Regierungsentwurf zum Gesetz zur Umsetzung der CSRD ist Gegenstand von Teil 24.