Die Treibhausgasbilanz im Nachhaltigkeitsbericht

Die Klimaziele mit der CO2-Bilanzierung erreichen

Der Klimawandel führt zu weltweit spürbaren Auswirkungen auf unsere Umwelt wie schmelzende Gletscher, steigende Meeresspiegel, häufigere Extremwetterereignisse und bedrohte Ökosysteme. CO2, hauptsächlich durch die Verbrennung fossiler Brennstoffe freigesetzt, ist einer der Haupttreiber für den Klimawandel. Andere Treibhausgase werden in CO2-Äquivalente umgerechnet, daher steht CO2 im Mittelpunkt der Bemühungen, die Treibhausgasemissionen zu reduzieren. Das Pariser Klimaschutzabkommen und der European Green Deal zielen darauf ab, die Erderwärmung zu begrenzen und Europa bis 2050 klimaneutral zu machen.

In diesem Zusammenhang spielt die CO2-Bilanzierung eine entscheidende Rolle. Sie ermöglicht es Unternehmen, Regierungen und Organisationen, ihre Emissionen systematisch zu erfassen, zu analysieren und gezielt Maßnahmen zur Reduktion zu ergreifen. Durch die CO2-Bilanzierung sollen Fortschritte gemessen und die notwendigen Schritte zur Erreichung der Klimaziele abgeleitet werden.

Standard für die Nachhaltigkeitsberichterstattung

Der European Sustainability Reporting Standard (ESRS) E1 stellt verpflichtend zu beachtende Anforderungen an die CO2-Bilanzierung von bilanzrechtlich großen Unternehmen. Die entsprechend zu tätigenden Angaben zu Treibhausgasemissionen werden zukünftig berichts- und prüfungspflichtig. Eine ausführliche Dokumentation und eine Ermittlung der Treibhausgasemissionen anhand von anerkannten Standards und Methoden steht somit im Fokus für die betroffenen Unternehmen.

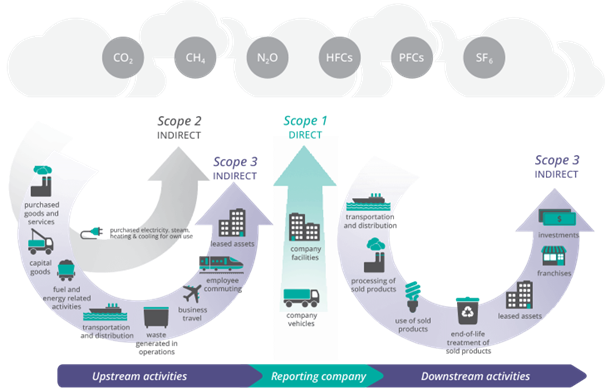

Die Berichterstattung und Erhebungsmethoden von Treibhausgasemissionen sollen sich dabei an dem internationalen Greenhouse Gas (GHG) Protocol orientieren. Danach sind die folgenden drei Scopes zu unterscheiden:

- Scope 1: direkte Emissionen aus eigener Anlage und eigenen Fahrzeugen

- Scope 2: indirekte Emissionen durch den Energiebezug, z.B. Strom, Fernwärme/-kälte oder Dampf

- Scope 3: indirekte Emissionen entlang der gesamten Lieferkette, das heißt sowohl vorgelagerte als auch nachgelagerte Prozesse, z.B. Geschäftsreisen, Investitionen oder der Transport von Gütern und Waren

Abb. 1: Scopes der CO2-Bilanzierung, Quelle: GHG Protocol

Herausforderungen der Treibhausgasbilanz

- Datenzugang: Es ist oft schwierig, detaillierte und genaue Daten entlang der gesamten Wertschöpfungskette zu erfassen. Viele Lieferanten besitzen möglicherweise nicht die notwendigen Systeme zur Datenerfassung oder sind nicht bereit, Daten bereitzustellen.

- Datenqualität: Die Qualität der verfügbaren Daten kann stark variieren und damit die Genauigkeit und Zuverlässigkeit der Emissionsberechnungen beeinträchtigen.

- Vielschichtige Lieferketten: Viele Unternehmen haben komplexe, mehrstufige Lieferketten, was die Nachverfolgung von Emissionen entlang der gesamten Wertschöpfungskette erschwert und Proxydaten bzw. anerkannte Branchenwerte als Alternative erfordert.

- Unterschiedliche Standards: Unterschiedliche Lieferanten verwenden möglicherweise verschiedene Methoden und Standards zur Emissionserfassung, was die Konsolidierung der Daten erschwert.

- Zeit- und Kostenaufwand: Die Erfassung und Berichterstattung von Scope-3-Emissionen ist oft zeitaufwendig und kostenintensiv, insbesondere wenn Unternehmen in zusätzliche Technologien und Prozesse investieren müssen.

- Personelle Ressourcen: Der Bedarf an spezialisierten Fachkräften, die sich mit Carbon Accounting und Nachhaltigkeitsberichterstattung auskennen, ist hoch, aber diese Expert:innen sind oft schwer zu finden.

Unterstützung finden Sie in ESG-Managementtools, die bereits Emissionsfaktoren zur Umrechnung und Kategorisierungen in die drei Scopes beinhalten.

Ausblick

Die Ermittlung des Carbon Footprint sollte ein wesentlicher Bestandteil der Dekarbonisierungsstrategie Ihres Unternehmens sein und sich in Ihre umfassendere ESG-Strategie einfügen. Der CO2-Fußabdruck liefert die Daten und Erkenntnisse, die notwendig sind, um Reduktionsziele festzulegen, Fortschritte zu überwachen und fundierte Geschäftsentscheidungen zu treffen.

Der Schritt zu einer klimaneutralen Zukunft ist herausfordernd, kann aber gleichwohl Chancen eröffnen. Unternehmen, die sich bereits jetzt proaktiv mit ihrer CO2-Bilanz auseinandersetzen und die Vorgaben des ESRS E1 im Rahmen der Nachhaltigkeitsberichterstattung beachten, leisten nicht nur einen Beitrag zum Klimaschutz, sondern stärken ebenso ihre Wettbewerbsfähigkeit.

Wir unterstützen Sie gerne bei Ihren Fragen rund um die CO2-Bilanz, bei der Auswahl eines ESG-Managementtools und helfen Ihnen bei der Umsetzung der regulatorischen Anforderungen an die Nachhaltigkeitsberichterstattung. Sprechen Sie uns an.

Blogserie „Nachhaltigkeit“

- Im ersten Teil unserer Blogserie zum Thema Nachhaltigkeit beschäftigen wir uns mit der erweiterten Verpflichtung zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive – CSRD).

- Mit dem zweiten Teil halten wir Sie über die bis Juni 2022 aktuellen Entwicklungen der CSRD auf dem Laufenden.

- Im dritten Teil geben wir Ihnen einen Überblick über die bisher veröffentlichten Konsultationsentwürfe für EU-Berichtsstandards zur Nachhaltigkeit.

- Der vierte Teil informiert über das Inkrafttreten der CSRD.

- Im fünften Teil stellen wir das Lieferkettensorgfaltspflichtengesetz vor.

- Der sechste Teil beschäftigt sich mit der finalen Verabschiedung der ersten europäischen Standards zur Nachhaltigkeitsberichterstattung durch die Europäische Kommission.

- Im siebten Teil erklären wir, was durch die EU-Taxonomie-Verordnung auf deutsche Unternehmen zukommt.

- Der achte Teil widmet sich den Verrechnungspreisen im Zusammenhang mit den ESG-Kriterien.

- Teil neun befasst sich mit den nach dem Lieferkettensorgfaltspflichtengesetz verpflichteten Unternehmen und ihren Zulieferern.

- Der zehnte Teil enthält einen Quick Check, was für die Umsetzung der EU-Taxonomie-Verordnung notwendig ist.

- In Teil elf stellen wir Ihnen das EU-Renaturierungsgesetz vor.

- Die Wesentlichkeitsanalyse nach ESRS 1 ist Inhalt des zwölften Teils.

- In Teil 13 befassen wir uns mit der Ausweitung des Anwendungsbereichs der Nachhaltigkeitsberichterstattung auf Unternehmen der öffentlichen Hand.

- Die Verringerung der Berichtslast durch Übergangsbestimmungen zur Nachhaltigkeitsberichterstattung nach den ESRS ist Thema von Teil 14.

- Teil 15 befasst sich mit der Berichterstattung und Prüfung bei kommunalen Unternehmen.

- Die vorläufige politische Einigung zur Corporate Sustainability Due Diligence Directive (CSDDD) ist Thema von Teil 16.

- In Teil 17 geht es um die Auswirkungen der CSRD auf mittelständische Zulieferer.

- Mit Teil 18 stellen wir Ihnen die im Entwurf veröffentlichten Standards zur Nachhaltigkeitsberichterstattung für KMU vor.

- Den Referentenentwurf zum Gesetz zur Umsetzung der Corporate Sustainability Reporting Directive (CSRD) erläutern wir in Teil 19.

- Im Interview geben unsere Expert:innen einen Überblick über den aktuellen Stand der Vorbereitungen von Unternehmen auf den ersten Nachhaltigkeitsbericht (Teil 20).

- In Teil 21 geht es um das europaweit einheitliche elektronische Berichtsformat für Nachhaltigkeitsberichte nach der CSRD.

- Mit Teil 22 beleuchten wir, welche Vorteile ESG-Reporting-Tools bieten.

- Um neue Sorgfaltspflichten durch die EU-Entwaldungsverordnung geht es in Teil 23.

- Der Regierungsentwurf zum Gesetz zur Umsetzung der CSRD ist Gegenstand von Teil 24.

- In Teil 25 geht es um die Treibhausgasbilanz im Nachhaltigkeitsbericht.

- Teil 26 gibt einen Überblick über die Corporate Sustainability Due Diligence Directive (CSDDD).

- Was Sie über den neuen Prüfstandard ISSA 5000 wissen müssen, erfahren Sie in Teil 27.