Krisenfrüherkennung nach IDW S 16: Pflichten, Prozesse und Planung nach § 1 StaRUG

IDW S 16 und StaRUG

Am 10.11.2025 wurde der IDW-Standard S 16 veröffentlicht. Er stellt eine praxisorientierte Ausgestaltung der in der Regelung des § 1 StaRUG verankerten Pflicht zur Krisenfrüherkennung und zum Krisenmanagement dar. Das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) verpflichtet Geschäftsleitungen, die wirtschaftliche Lage kontinuierlich zu überwachen, kritische Entwicklungen frühzeitig zu erkennen, geeignete Gegenmaßnahmen einzuleiten und die Überwachungsorgane zu informieren.

Pflicht zur Krisenfrüherkennung: Anforderungen nach IDW S 16 und StaRUG

Der Standard betont die Pflicht der Geschäftsleitung zur systematischen Überwachung der Ertrags-, Finanz- und Vermögenslage, um bestandsgefährdende Entwicklungen rechtzeitig zu erkennen. Dabei konkretisiert der IDW S 16 die Anforderungen aus dem StaRUG und knüpft an bekannte Normen wie beispielsweise §§ 91, 93 Aktiengesetz (AktG) oder §§ 17–19 Insolvenzordnung (InsO) an.

Nach IDW S 16 ist unabhängig von der Rechtsform und der Unternehmensgröße für ein frühzeitiges Erkennen fortbestandsgefährdender Risiken eine Unternehmensplanung unerlässlich (vgl. IDW S 16 Rz. 10).

Schönwetter-Kriterien: Wann geringere Anforderungen gelten

Sind die folgenden Schönwetter-Kriterien erfüllt:

-

nachhaltige Gewinne in der Vergangenheit,

-

leichter Zugriff auf finanzielle Mittel,

-

keine bestehende bzw. drohende bilanzielle Überschuldung,

werden keine hohen Anforderungen an die Krisenfrüherkennung und damit an deren zentrales Steuerungsinstrumentarium – die Unternehmensplanung – gestellt.

Es ergeben sich folgende Erfordernisse für eine Unternehmensplanung:

Typische Krisensignale: Frühwarnindikatoren

Als Krisensignal gilt nicht erst die eingetretene bilanzielle Überschuldung. Vielmehr können typische Krisensignale sein:

- Umsatzrückgänge,

- negativer Cashflow,

- Covenant-Verstöße,

- Ratingverschlechterungen oder

- operative Ineffizienzen.

Prozess der Krisenfrüherkennung und des Krisenmanagements nach IDW S 16

Der Standard fordert einen kontinuierlichen, organisatorisch verankerten Prozess. Dieser könnte folgende Eckpunkte umfassen:

- Governance: Zuständigkeiten, Eskalationswege und Monitoring-Funktionen definieren

- Risikoidentifikation: Finanzielle, operative und externe Risiken systematisch erfassen

- Kennzahlen und Indikatoren: Frühwarnsignale festlegen und regelmäßig prüfen

- Integration in Planung: Unternehmensplanung als Steuerungsinstrument nutzen

- Dokumentation: Nachvollziehbare Prozesse, Audit-Trails und Berichtsstrukturen

Anforderungen an die Unternehmensplanung nach IDW S 16

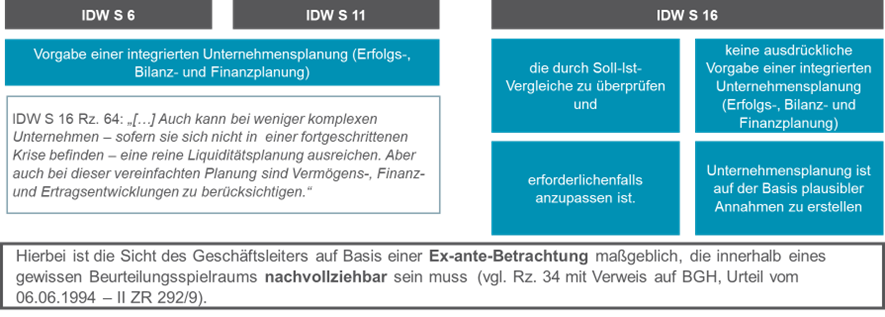

Der IDW S 16 schreibt anders als die IDW-Standards IDW S 6 und IDW S 11 keine integrierte Unternehmensplanung (Verknüpfung von Erfolgs-, Bilanz- und Finanzplanung) vor. Vielmehr soll bei weniger komplexen Unternehmen eine reine Finanzplanung ausreichen. Diese muss aber die Vermögens-, Finanz- und Ertragsentwicklung (vgl. IDW S 16 Rz. 64) berücksichtigen. Im Ergebnis läuft dies auf eine integrierte Unternehmensplanung hinaus.

Grafische Darstellung:

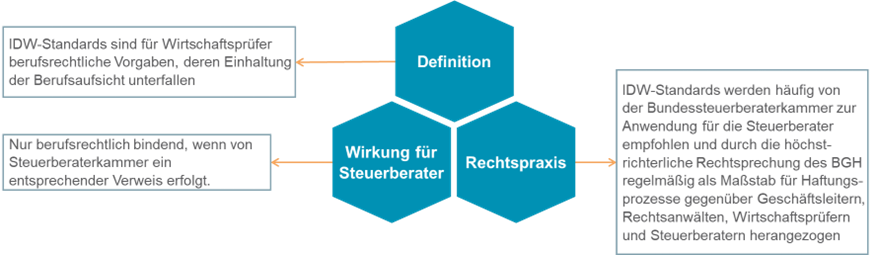

Berufsrechtliche Auswirkungen für Wirtschaftsprüfer, Steuerberater und Rechtsanwälte

Die Inhalte des IDW S 16 stellen für Wirtschaftsprüfer:innen berufsrechtliche Vorgaben dar, die einzuhalten sind. Der Standard hat aber auch in Hinblick auf die nachfolgende Grafik Auswirkungen auf die berufliche Praxis von Steuerberater:innen und Rechtsanwält:innen.

Da es bisher keine Verlautbarung der Bundessteuerberaterkammer zum IDW S 16 gibt, teilen wir die Auffassung der Steuerberaterkammer Hessen (Ausgabe/BERUFSPRAXIS/2025/4 IDW-Standard), wonach sich für Steuerberater:innen weder aus § 1 StaRUG noch aus dem IDW S 16 neue Berufspflichten ergeben. Allerdings haben Steuerberater:innen und Rechtsanwält:innen in einem Jahresabschlusserstellungsmandat stets die Verpflichtung, spätestens bei Anhaltspunkten für eine Krise das Vorliegen der Going-Concern-Prämisse zu prüfen. Die Krisenfrüherkennungspflicht obliegt allerdings selbst dann ausschließlich der Geschäftsleitung, wenn ein Berufsträger mit der Erstellung oder Plausibilisierung einer integrierten Unternehmensplanung beauftragt wird, und geht nicht auf den Berufsträger über.

Fazit: Empfehlungen zur Umsetzung eines Krisenfrüherkennungsprozesses

Der IDW S 16 fasst als Praxisleitfaden zwar lediglich bestehende gesetzliche Regelungen und die gefestigte Rechtsprechung zusammen und stellt keine rechtlich bindende Vorgabe für die Geschäftsleitungen von Unternehmen dar. Aufgrund der Bedeutung von IDW-Standards für die Rechtsprechung bei Haftungsfällen im Fall einer Insolvenz empfiehlt es sich, unabhängig von der Rechtsform und der Größe eines Unternehmens einen Krisenfrüherkennungsprozess und eine integrierte Unternehmensplanung zu installieren. Damit sollte nicht erst bei Anzeichen einer Krise begonnen werden, sondern gerade dann, wenn es dem Unternehmen gut geht.