Neuerungen im Personalwesen 2026

1. Mindestlohnerhöhung 2026 und die Auswirkungen auf Minijob und Midijob

Ab dem 1.1.2026 steigt der Mindestlohn auf 13,90 € pro Stunde. Diese Erhöhung hat auch Auswirkungen auf die Grenzen für Minijobs und Midijobs (Übergangsbereich). Seit dem 1.10.2022 passen sich die Verdienstgrenzen für Minijobs und Midijobs automatisch an den Mindestlohn an. Mit der neuen Mindestlohnerhöhung gelten folgende Grenzen:

- Für den Minijob beträgt die neue Grenze 603,00 € statt bisher 556,00 €.

- Für den Midijob (Übergangsbereich) liegt die neue Grenze zwischen 603,01 und 2.000,00 € statt bisher zwischen 556,01 und 2.000,00 €.

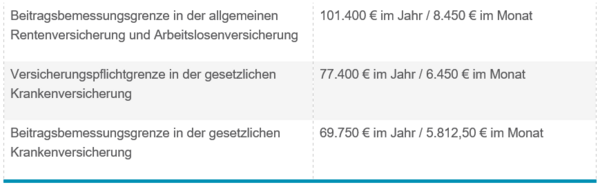

2. Rechengröße ab 1.1.2026 im Überblick

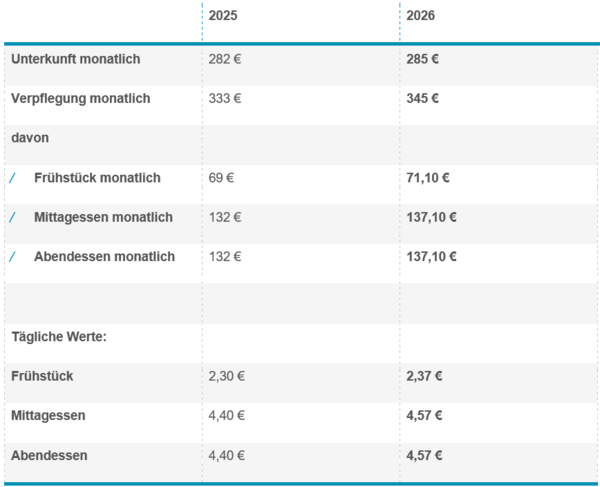

3. Sachbezugswerte ab 1.1.2026

4. Künstlersozialabgabe 2026

2026 beläuft sich der Satz der Künstlersozialversicherung auf 4,9 % vom Gesamt-Nettorechnungsbetrag pro Jahr.

Die Bagatellgrenze wurde auf 1.000 € angehoben. Wird die Grenze überschritten, ist die Gesamtsumme aller künstlerischen Leistungen abgabepflichtig.

5. Verification of Payee („VoP“)

Seit dem 9.10.2025 gilt das sogenannte Verification of Payee. Vor Freigabe der Zahlung prüft die Bank die Eingaben zum Zahlungsempfänger ab.

Wird eine Zahlung, die seitens der Bank aufgrund von Abweichungen mit einem Hinweis gekennzeichnet wurde, trotzdem ausgeführt, haftet die Bank in der Regel nicht.

Wir möchten Sie darüber informieren, dass bei der „Deutschen Rentenversicherung Knappschaft-Bahn-See“ eine Abkürzung seitens unseres Lohnabrechnungsprogramms technisch notwendig ist.

Bei der Zahlung und der gleichzeitigen Nutzung der Abkürzung kommt es damit zu einem Hinweis der Bank, dass Zahlungsempfänger und IBAN nicht übereinstimmen.

6. Elektro-Dienstwagen: Stromkosten-Erstattung für Arbeitnehmer

6.1 Wichtige Änderungen gegnüber den bisherigen Regelungen

Bis 31.12.2025:

Der Arbeitgeber konnte seinem Arbeitnehmer monatliche Pauschalen zwischen 15 € und 70 € steuerfrei auszahlen, abhängig vom Fahrzeugtyp und davon, ob der Arbeitgeber eine zusätzliche Lademöglichkeit bereitstellte.

Neu ab 2026:

Die Pauschalen werden ersetzt durch die Einführung einer verbrauchsabhängigen Strompreispauschale: Erforderlich ist ein Einzelnachweis der geladenen Strommenge (z.B. über Wallbox- oder Fahrzeugzähler). Ab 2026 ist ein gesonderter Stromzähler für den Dienstwagen Pflicht, um die Strommenge nachzuweisen. Ohne Nachweis ist keine steuerfreie Erstattung möglich. Arbeitgeber erhalten damit die Wahl zwischen den tatsächlichen Stromkosten oder einer Pauschale, die auf dem Durchschnittsstrompreis des Statistischen Bundesamts (für 2026: 0,3436 €/kWh bzw. gerundet 0,34 €/kWh) basiert. Das Wahlrecht gilt für das gesamte Kalenderjahr einheitlich.

6.2 Erweiterte Pauschalisierung für Zuschüsse

Zuschüsse für den Erwerb und Betrieb einer Ladevorrichtung (z.B. Wartung, Stromzähler) können pauschal mit 25 % versteuert werden.

Neu: Vereinfachte Nachweisregel für regelmäßig wiederkehrende Kosten (z.B. Mietkosten für Starkstromzähler): Nachweis für drei Monate ist ausreichend.

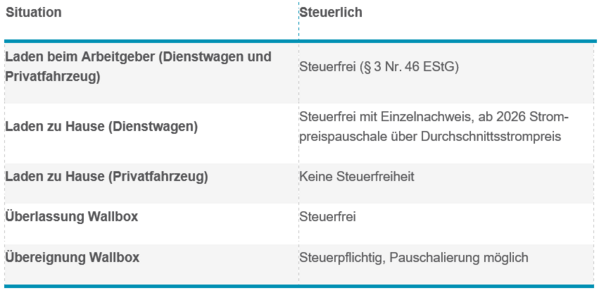

6.3 Klarstellung zu Ladevorgängen bei Dritten

Es wurde neu geregelt: Steuerfreiheit ist auch dann gegeben, wenn die Ladesäule vom Arbeitgeber bezahlt, aber von einem Dritten betrieben wird – sofern sie nur für den Arbeitgeber und verbundene Unternehmen genutzt wird.

Es ist unschädlich, wenn die weiteren Nutzenden ausschließlich Personen derselben Liegenschaft sind (z.B. andere Unternehmen auf dem Firmengelände).

Wenn auch fremde Dritte laden dürfen, ist die Abgabe des Ladestroms an diese nicht steuerfrei.

Kurzüberblick:

7. Änderung Preise für das Deutschlandticket (Jobticket)

Ab 1.1.2026 gelten folgende Preise und Konditionen für das Deutschlandticket als Jobticket:

Der Grundpreis für Endkunden steigt von 58 € auf 63 €/Monat.

Wie bisher räumen die Verkehrsunternehmen einen Rabatt von 5 % (3,15 €) ein, sofern der Arbeitgeber seinen Beschäftigten einen Zuschuss von mindestens 25 % (15,75 €) des Ticketpreises gewährt. Der Eigenanteil des Arbeitnehmers liegt dann bei 44,10 € pro Monat.

Das Jobticket bleibt steuer- und sozialversicherungsfrei, wenn es zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird (§ 3 Nr. 15 EStG). Wird es nicht zusätzlich, sondern im Rahmen einer Gehaltsumwandlung gewährt, kann die 50-€- Sachbezugsfreigrenze (§ 8 Abs. 2 EStG) oder die Pauschalbesteuerung mit 25 % (§ 40 EStG) angewandt werden.

8. Datenaustausch zwischen Finanzverwaltung und privaten Krankenversicherungen ab 2026

Bisher wurden Beiträge/Daten zur privaten Kranken- und Pflegepflichtversicherung (KV/PV) durch den Arbeitgeber entweder über eine von der Versicherung ausgestellte Papierbescheinigung oder die Mindestvorsorgepauschale berücksichtigt.

Um den bürokratischen Aufwand bei der (lohn-)steuerlichen Behandlung der Beiträge für eine private Kranken- und Pflegepflichtversicherung zu mindern, wird ein elektronischer Datenaustausch zwischen den Unternehmen der privaten Kranken- und Pflegepflichtversicherung (Versicherungsunternehmen), der Finanzverwaltung und den Arbeitgebern umgesetzt.

Innerhalb des neuen Verfahrens zur elektronischen Übermittlung der Daten der KV/PV übermittelt das Versicherungsunternehmen die Art und Höhe der Beiträge (Lohnsteuerabzugsmerkmale der KV/PV) für das Folgejahr bis zum 20. November an das Bundeszentralamt für Steuern (BZSt). Das BZSt bildet aus den übermittelten Daten die entsprechenden Lohnsteuerabzugsmerkmale und stellt diese im Rahmen der elektronischen Lohnsteuerabzugsmerkmale (ELStAM) für den Abruf durch die Arbeitgeber bereit.

Für den Arbeitgeber entstehen ab 2026 folgende Pflichten:

- Arbeitgeber dürfen ausschließlich die in ELStAM hinterlegten Beitragsdaten verwenden.

- Bei fehlender elektronischer Übermittlung der Daten (z.B. aufgrund eines Widerspruchs) erhält der Arbeitgeber keine Informationen für den Lohnsteuerabzug. In diesem Fall müssen Mitarbeiter:innen selbst einen Antrag auf Lohnsteuerfreibetrag gemäß § 39a EStG beim Finanzamt stellen, damit ihre Beiträge zur privaten Kranken- und Pflegeversicherung steuerlich berücksichtigt werden.

- Bis Ende 2027 dürfen Arbeitgeber bei begründeten technischen Ausnahmen noch Papiernachweise akzeptieren.

9. Geplante Änderungen ab dem 1.1.2026

Der Bundestag hat am 13.11.2025 das Gesetz zur Modernisierung und Digitalisierung der Schwarzarbeitsbekämpfung, am 4.12.2025 das Steueränderungsgesetz 2025 sowie am 5.12.2025 das Aktivrentengesetz beschlossen. Der Bundesrat hat hierüber am 19.12.2025 entschieden und die Änderungen treten ab dem 1.1.2026 in Kraft.

9.1 Sofortmeldepflichten

Arbeitnehmer:innen bestimmter Branchen sind verpflichtet, amtliche Personaldokumente mitzuführen und bei Kontrollen der Zollverwaltung auf Verlangen vorzulegen (§ 2a Abs. 1 SchwarzArbG). Solche Dokumente sind der Personalausweis, der Reisepass oder deren Ersatzdokumente. Zudem besteht in diesen Branchen für Arbeitgeber die Pflicht, Beschäftigungen spätestens bei deren Aufnahme per Sofortmeldung elektronisch an die Datenstelle der Rentenversicherung zu melden.

Neu aufgenommen werden zum 1.1.2026 die plattformbasierten Lieferdienste sowie das Friseur- und Kosmetikgewerbe, dagegen entfällt die Sofortmeldepflicht in der Forstwirtschaft und im Fleischerhandwerk zu diesem Datum.

9.2 Neue Höchstbeträge bei der Ehrenamtsförderung

-

Übungsleiterfreibetrag (§ 3 Nr. 26 EStG):

Einnahmen aus bestimmten nebenberuflichen Tätigkeiten (z.B. Übungsleiter, Ausbilder, Erzieher, Pflege) sind ab dem 1.1.2026 bis 3.300 € pro Jahr steuerfrei (bisher: 3.000 €). -

Ehrenamtspauschale (§ 3 Nr. 26a EStG):

Für andere ehrenamtliche Tätigkeiten (z.B. Vorstand, Kassierer, Platzwart) gilt ab dem 1.1.2026 eine Steuerfreiheit bis 960 € pro Jahr (bisher: 840 €).

Beide Freibeträge gelten für Tätigkeiten im Auftrag einer juristischen Person des öffentlichen Rechts oder einer gemeinnützigen Körperschaft.

Sie können auch im Rahmen geringfügiger Beschäftigungsverhältnisse in Anspruch genommen werden. Dadurch kann z.B. einem Übungsleiter im Jahr 2026 folgender Betrag steuer- und sozialversicherungsfrei ausgezahlt werden:

-

Minijob (12 × 603 €) 7.236 €

-

Übungsleiterfreibetrag 3.300 €

-

Summe für das Jahr 2026 10.536 €

9.3 Entfernungspauschale

Die Entfernungspauschale für Fahrten zwischen Wohnung und erster Tätigkeitsstätte soll bereits ab dem ersten Kilometer auf 0,38 € pro Entfernungskilometer angehoben werden. Wichtig zu beachten ist, dass dies nicht die Erstattung von Reisekosten betrifft. Bei der Erstattung von Reisekosten gelten weiter 0,30 € pro gefahrenen Kilometer.

9.4 Doppelte Haushaltsführung im Ausland

Als Unterkunftskosten für eine doppelte Haushaltsführung können die tatsächlichen Aufwendungen für die Nutzung der (Zweit-)Unterkunft angesetzt werden. Für Wohnungen im Inland gilt ein monatlicher Höchstbetrag von 1.000 €. Für eine Wohnung im Ausland soll ein Höchstbetrag von 2.000 € eingeführt werden. Für Dienst-/ Werkswohnungen gibt es allerdings Ausnahmen, in denen tatsächliche Kosten ansetzbar bleiben.

9.5 Pauschalsteuer für Betriebsveranstaltungen

Die Pauschalsteuer von 25 % auf Betriebsveranstaltungen war nach einem Urteil des Bundesfinanzhofs auch dann möglich, wenn nicht alle Arbeitnehmer:innen teilnehmen durften. Nun wird klargestellt, dass die Pauschalbesteuerung nur dann angewandt werden darf, wenn die Betriebsveranstaltung allen Arbeitnehmer:innen des Betriebs oder eines Betriebsteils (ganze Abteilung, gesamtes Team) offensteht.

Wichtige Hinweise zur Beitragsbefreiung in der Sozialversicherung:

Entscheidet sich der Arbeitgeber für die Pauschalbesteuerung, wird die Beitragsfreiheit in der Sozialversicherung nur gewährt, wenn die Pauschalsteuer bis zum 28.2. des Folgejahres beim Finanzamt angemeldet und gezahlt wurde. Um diese Frist nicht zu versäumen, empfehlen wir, daher unmittelbar nach der Veranstaltung eine vollständige Kostenaufstellung mit allen Rechnungen (einschließlich spezieller Kosten für einzelne Mitarbeitende, etwa Geschenke) sowie eine Teilnehmerliste mit den Begleitpersonen zu erstellen und bis spätestens zum 31.1. des Folgejahres an die Lohnabteilung weiterzureichen.

9.6 Aktivrente

Bei der Aktivrente handelt es sich um eine lohnsteuerliche Begünstigung für Rentner:innen, die nach Erreichen der gesetzlichen Regelaltersgrenze (derzeit 67 Jahre) weiterhin sozialversicherungspflichtig arbeiten.

Die Regelung (§ 3 Nr. 21 EStG-E) besagt, dass Arbeitnehmer:innen ihr Gehalt bis zu 2.000 € monatlich ab dem 1.1.2026 steuerfrei erhalten können, und zwar unabhängig davon, ob sie eine Rente beziehen oder den Rentenbezug aufschieben.

Die Steuerfreiheit kann bereits im Lohnsteuerabzugsverfahren berücksichtigt werden. Bei Abrechnung mit Steuerklasse VI muss der Arbeitnehmer dem Arbeitgeber bestätigen, dass er die Steuerbefreiung nicht in einem anderen Dienstverhältnis anwendet.

Die steuerfreien Einkünfte unterliegen nicht dem Progressionsvorbehalt. Sie bleiben aber sozialversiche-rungspflichtig. Es müssen Beiträge zur Kranken- und Pflegeversicherung abgeführt werden. Zusätzlich müssen (nur) Arbeitgeber die Beiträge zur Renten- und Arbeitslosenversicherung zahlen.

Hinweis:

Selbstständige, Freiberufler:innen, Minijobber:innen, Land-/Forstwirt:innen, Beamt:innen erhalten bei Fortsetzung ihrer Tätigkeit nach Erreichen der Regelaltersgrenze keinen Steuerfreibetrag.

10. Online-Veranstaltung: dhpg Lohn aktuell 2026

Bereits an dieser Stelle wollen wir Sie herzlich zu unserer Online-Veranstaltung „dhpg Lohn aktuell 2026“ am 27.1.2026 um 10.00 Uhr einladen. Zur kostenfreien Anmeldung gelangen Sie hier.

Kompakt und praxisbezogen werden wir Sie über die wichtigsten Änderungen und Neuerungen informieren. Melden Sie sich gerne hierzu an.

Wir freuen uns ganz besonders, wenn Sie dabei sind.