Betriebsaufspaltung bei mittelbarer Beteiligung über eine Kapitalgesellschaft an einer Besitz-Personengesellschaft

Beherrschungsidentität bei mittelbarer Beteiligung über eine Kapitalgesellschaft an einer Besitz-Personengesellschaft

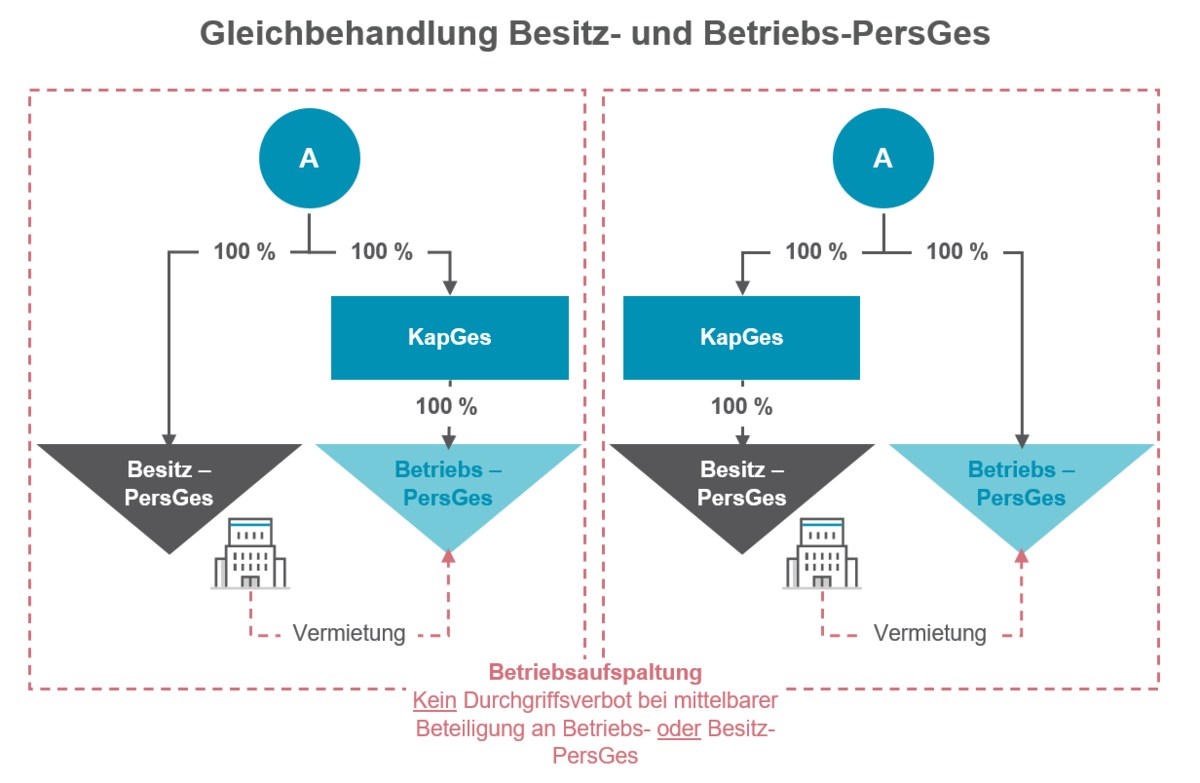

Der Bundesfinanzhof hat entgegen der bisherigen Verwaltungsauffassung und Rechtsprechung entschieden, dass auch eine mittelbare Beteiligung an der Besitz-Personengesellschaft, die über eine Kapitalgesellschaft besteht, eine personelle Verflechtung im Sinne einer Betriebsaufspaltung begründen kann. In unserem Blogbeitrag vom 11.2.2022 haben wir bereits zu der obigen Entscheidung des Bundesfinanzhofs Stellung genommen.

Änderung der Verwaltungsauffassung

Das BMF hat sich mit Schreiben vom 21.11.2022 der Rechtsprechung des Bundesfinanzhofs angeschlossen. Fortan werden sowohl Beteiligungen an Besitz-Personengesellschaften als auch Beteiligungen an Betriebs-Personengesellschaften, die lediglich mittelbar über eine Kapitalgesellschaft beherrscht werden, bei der Prüfung der personellen Verflechtung im Sinne einer Betriebsaufspaltung berücksichtigt.

Vertrauensschutzregelungen

Nach dem BMF-Schreiben soll aus Vertrauensschutzgründen die geänderte Rechtsprechung in Bezug auf mittelbare Beteiligungen an Besitz-Personengesellschaften allerdings erst für Fälle ab dem Veranlagungszeitraum 2024 angewendet werden. Das BMF stellte überdies klar, dass die Rechtsprechungsgrundsätze des Bundesfinanzhofs zur fehlenden personellen Verflechtung bei Vermietung zwischen Schwester-Kapitalgesellschaften weiterhin anzuwenden seien.

Erweiterte Gewerbesteuerkürzung für Grundstücksunternehmen

Mit gleichlautendem Ländererlass vom 22.11.2022 ist an die Vertrauensschutzregelung des BMF anknüpfend mitgeteilt worden, dass die geänderte Rechtsprechung des Bundesfinanzhofs für Fälle bis einschließlich des Erhebungszeitraums 2023 auch keinen Verlust der erweiterten Gewerbesteuerkürzung für Grundstücksunternehmen nach § 9 Nr. 1 Satz 2 ff. GewStG (Gewerbesteuergesetz) begründet. Die Erlasse sind im Einvernehmen mit dem BMF ergangen.

Bundesfinanzhof, Urteil vom 16.9.2021 – IV R 7/18